2020年可以说是最有趣的一年。这一年是对数字化进行更多构思、规划,并投入数字化建设的一年。保险科技公司发展遭遇了不同的境遇:一方面,保险科技领域出现了几个融资金额数十亿美元的IPO,但是对于另外一些保险科技公司来说,能够维持企业运营就算成功了。从运营的角度来看,疫情迫使保险行业做出了许多改变。但经验表明,保险行业可以进行数字化转型,且在面临重大挑战时可以采取很好的响应措施。

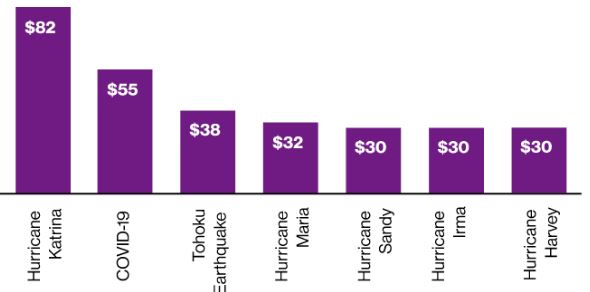

保险行业的运营发生了巨大变化,在这一过程中,保险行业面临着一系列独特的挑战。新冠肺炎一起过是保险行业经历的第二大损失事件,仅次于卡特里娜飓风。迄今为止,疫情造成的预计损失总额约为550亿美元(图1)。除此之外,全球市场都受到了疫情的影响,因此保险公司和再保险公司的投资回报也遭受了重大打击。据估计,全球保险行业的投资损失超过1500亿美元,已支付损失(如业务中断损失)和不良投资回报的净损失合计超过2000亿美元。

图1:每个事件为保险行业带来的最大损失(单位:十亿美元)

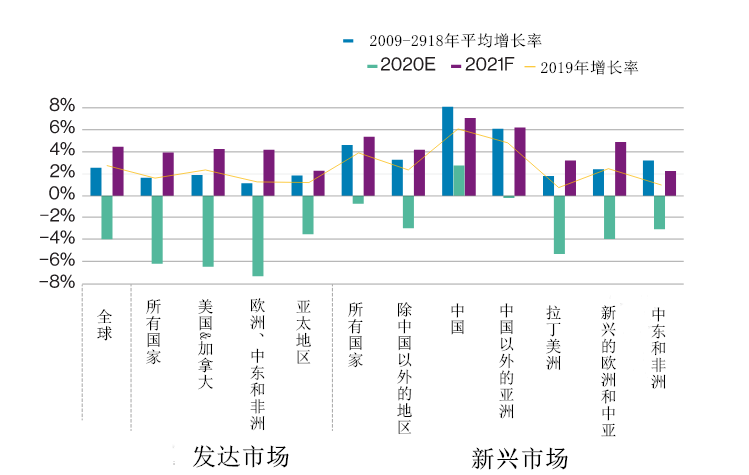

2020年,全球几乎每个地区(中国除外)的保费水平均有所下降。在一些国家,GDP的实际增长率下降了7%(图2)。预计全球保险行业的总净收入将同比下降25.2%,同时,承保净收入也会有所下降,而承保支出也上升了4.4%。

图2:各个国家的GDP增长率保险行业不仅面临着历史上前所未有的直接成本和损失,工作性质也发生了巨大变化。在许多情况下,保险业员工无法线下实地办公,因此不得不采取远程办公,这一举措对个人操作效率的影响是多方面且不可预测的。同时,提供产品的经纪人和代理商无法与客户面对面交流,所以保险产品和服务的分销也受到了影响。

最重要的是,(再)保险公司正面临着与风险变化相关的真正挑战。我们可以对汽车进行定价,也可以对寿险产品进行定价,但是我们是否有足够的数据和专业知识对远程办公相关的风险进行定价,或对零工经济进行定价?以及,旅游行业会复苏吗?可以这样说,在过去,尽管保险行业已经应对了大范围的流行病和系统性损失,但从未如此大规模地面对如此多的挑战、资本和运营压力。

为了充分利用这一机遇,保险科技公司仍需要克服陌生化的运营和社交环境的不确定性。尽管疫情为保险科技公司创造了一些机会,但融资也变得越发困难。疫情中断了线下业务,更重要的是,疫情期间线上展业过程中,保险公司和客户需要克服信任问题。

2020年前三季度数据总结

在投资方面,2020年的开端对于保险科技领域来说是一个打击。自2018年第二季度以来,2020年第一季度是保险科技融资总额最低的季度。具体而言,2020年第一季度,融资总额达到9.12亿美元,是2019年第四季度融资总额的一半,这与2019年全年的大幅上涨趋势背道而驰。

一个原因是,(再)保险公司专注于应对疫情,风险投资公司进行的大额融资活动也有所减少。但是,在2020年第二季度的三个月中,融资交易非常活跃:Lemonade进行了IPO,保险科技公司Hippo和Buckle分别收购了Spinnaker和Gateway。...

保险行业的运营发生了巨大变化,在这一过程中,保险行业面临着一系列独特的挑战。新冠肺炎一起过是保险行业经历的第二大损失事件,仅次于卡特里娜飓风。迄今为止,疫情造成的预计损失总额约为550亿美元(图1)。除此之外,全球市场都受到了疫情的影响,因此保险公司和再保险公司的投资回报也遭受了重大打击。据估计,全球保险行业的投资损失超过1500亿美元,已支付损失(如业务中断损失)和不良投资回报的净损失合计超过2000亿美元。

图1:每个事件为保险行业带来的最大损失(单位:十亿美元)

2020年,全球几乎每个地区(中国除外)的保费水平均有所下降。在一些国家,GDP的实际增长率下降了7%(图2)。预计全球保险行业的总净收入将同比下降25.2%,同时,承保净收入也会有所下降,而承保支出也上升了4.4%。

图2:各个国家的GDP增长率保险行业不仅面临着历史上前所未有的直接成本和损失,工作性质也发生了巨大变化。在许多情况下,保险业员工无法线下实地办公,因此不得不采取远程办公,这一举措对个人操作效率的影响是多方面且不可预测的。同时,提供产品的经纪人和代理商无法与客户面对面交流,所以保险产品和服务的分销也受到了影响。

最重要的是,(再)保险公司正面临着与风险变化相关的真正挑战。我们可以对汽车进行定价,也可以对寿险产品进行定价,但是我们是否有足够的数据和专业知识对远程办公相关的风险进行定价,或对零工经济进行定价?以及,旅游行业会复苏吗?可以这样说,在过去,尽管保险行业已经应对了大范围的流行病和系统性损失,但从未如此大规模地面对如此多的挑战、资本和运营压力。

为了充分利用这一机遇,保险科技公司仍需要克服陌生化的运营和社交环境的不确定性。尽管疫情为保险科技公司创造了一些机会,但融资也变得越发困难。疫情中断了线下业务,更重要的是,疫情期间线上展业过程中,保险公司和客户需要克服信任问题。

2020年前三季度数据总结

在投资方面,2020年的开端对于保险科技领域来说是一个打击。自2018年第二季度以来,2020年第一季度是保险科技融资总额最低的季度。具体而言,2020年第一季度,融资总额达到9.12亿美元,是2019年第四季度融资总额的一半,这与2019年全年的大幅上涨趋势背道而驰。

一个原因是,(再)保险公司专注于应对疫情,风险投资公司进行的大额融资活动也有所减少。但是,在2020年第二季度的三个月中,融资交易非常活跃:Lemonade进行了IPO,保险科技公司Hippo和Buckle分别收购了Spinnaker和Gateway。...